Gli annunci commerciali dei fornitori del condominio

17 Aprile 2024

Compensazione debiti e crediti condomini

10 Luglio 2024Gli annunci commerciali dei fornitori del condominio

17 Aprile 2024Compensazione debiti e crediti condomini

10 Luglio 2024Rimborsi ai condomini

Può capitare di dover contabilizzare dei rimborsi ai condomini. I casi da considerare sono diversi, vediamo come impostarli con Arcadia.

Creare un accredito

La condizione prevede di accreditare una somma al condòmino, ad esempio dovuta ad un anticipo di spesa che è stato fatto al condominio. Grazie alla partita doppia di Arcadia saremo certi di non creare movimentazioni sbilanciate che di sicuro andrebbero a costituire un disavanzo in stato patrimoniale.

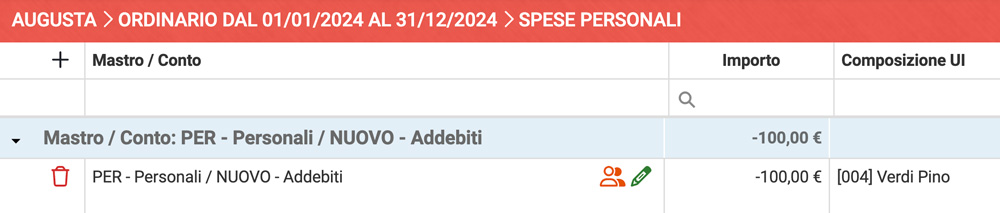

Per procedere dovremo utilizzare un conto economico a cui è stato associato un criterio di ripartizione con Spese Personali. Registreremo l’accredito in questo modo:

- Conto economico (suddiviso con tabella millesimale) in Dare;

- Conto economico (Spese Personali) in Avere.

Attenzione ad impostare correttamente la data del movimento. Deve essere compresa tra quelle all’interno del Bilancio.

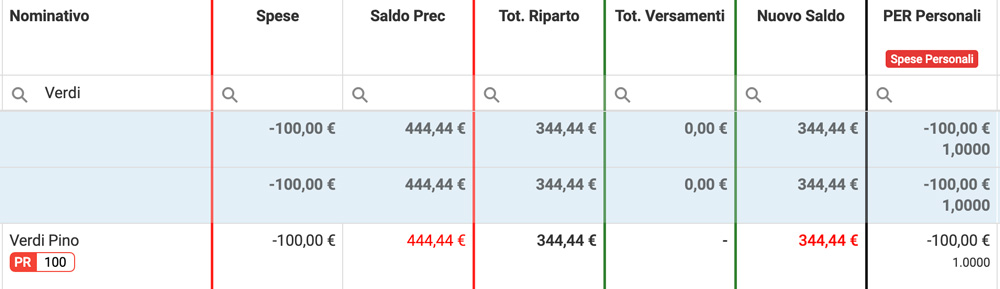

Controllando il Riparto potremo verificare il buon esito dell’operazione. Da 444,44€ di saldo a debito, passiamo a 344,44 (+100€).

Se dovessimo conteggiare il saldo del condomino nella generazione del preventivo nel Bilancio successivo, il condomino vedrà ridotte di 100€ le rate a lui intestate.

Se vogliamo valorizzare i rimborsi ai condomini nel preventivo in corso di Bilancio, dovremo avere una rata disponibile per l’elaborazione. In questo caso registrando un accredito personale otterremo la riduzione delle rate emesse.

Totale delle spese di Verdi Pino = 762,2€ (864,2€ – 100€ di accredito).

Bonifico al condominio

Un’altra possibilità è data dalla restituzione dell’anticipo del condomino tramite un bonifico. In questo caso il suo saldo contabile rimarrà invariato.

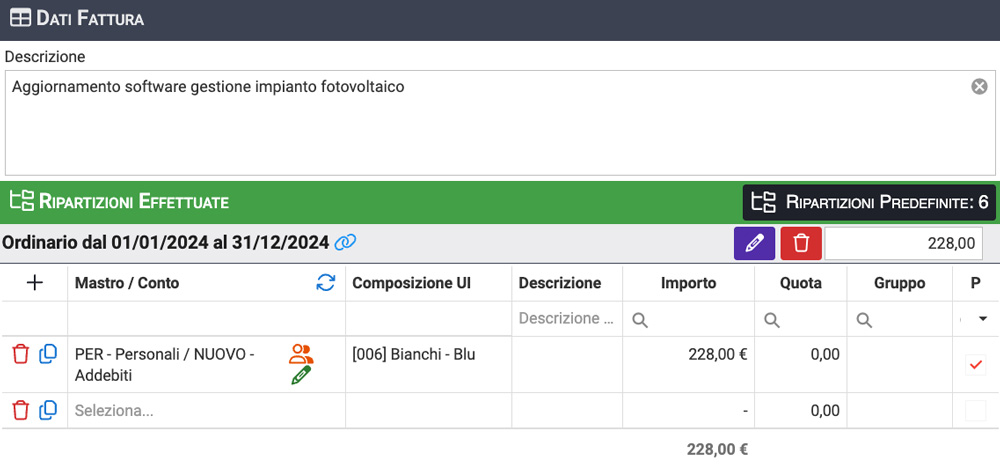

La prima registrazione riguarda la spesa che ha anticipato il condomino. Procederemo ad inserirla come fattura, ripartendola con un addebito personale.

Ora faremo un giroconto per evidenziare la restituzione di quanto anticipato ed il relativo addebito al condominio. Si dovrà impostare:

- Conto addebiti personali in Avere;

- Conto economico su cui registrare la spesa a tutto il condominio in Dare.

In questo modo evidenzieremo il passaggio tra quanto anticipato da Bianchi e restituito dal condominio. Il pagamento della fattura potrà essere riconciliato con il bonifico effettuato al sig. Bianchi.

Se non si ha la necessità di evidenziare i passaggi che riportano la restituzione dell’anticipo al condomino, è possibile registrare la fattura ripartendola direttamente al condominio. Anche in questo caso l’uscita di banca sarà da riconciliare con il bonifico al condomino.

Rimborsi parziali

In altri casi il rimborso non spetta completamente ad un singolo condomino. Come nel casi dei rimborsi assicurativi, può capitare che spetti solo in parte al condomino mentre il resto è da attribuire a tutto il condominio.

Nei rimborsi ai condomini dovremo attribuire loro solo quanto gli spetta. Registreremo il rimborso (con segno negativo) e ripartiremo la quota al condominio utilizzando un conto economico collegato ad una tabella millesimale, la rimanenza utilizzando un conto per gli addebiti personali.

Facciamo attenzione ai segni. Un addebito negativo, costituisce un accredito. Daremo il pagato al rimborso nella stessa data in cui è entrata la valuta sul conto corrente. Potremo così riconciliare il pagamento (negativo) con l’entrata in banca.

Versamento in eccesso

In questo ultimo caso il condomino ha versato più del dovuto e ne richiede la restituzione.

Registreremo l’incasso per intero, attribuendo l’eccesso come acconto.

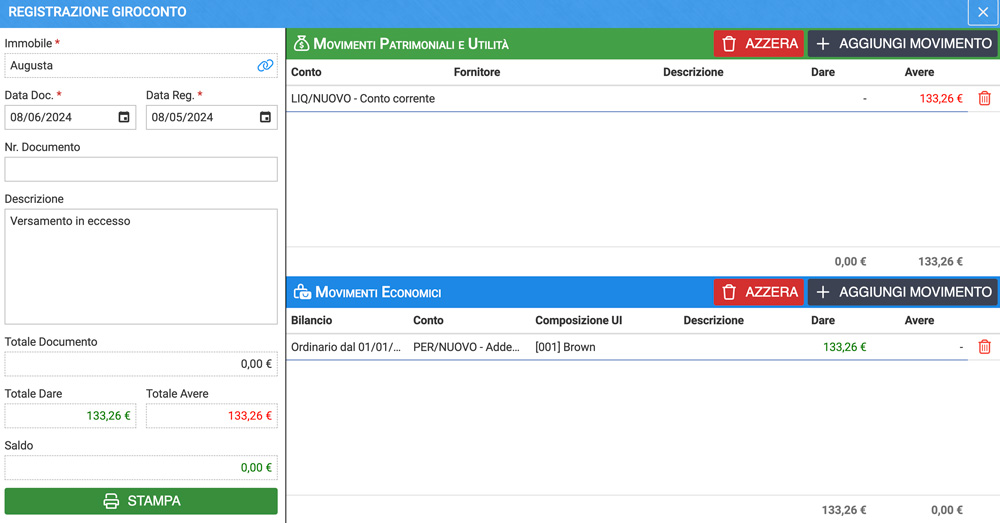

Ora dovremo registrare il bonifico da fare al condomino per l’eccesso del versamento.

Si dovrà impostare un giroconto:

- Conto patrimoniale (conto corrente) in Avere;

- Conto economico (Spese personali) in Dare.

In questo modo abbiamo registrato l’addebito al condomino per abbassare il suo saldo contabile di un importo pari alla registrazione di uscita dalla banca.

Conclusioni sui rimborsi ai condomini

Queste sono solo alcune casistiche tra le tante che possono verificarsi in condominio. Abbiamo cercato di individuare le più frequenti per mostrare le relative movimentazioni da configurare.

È bene specificare quanto stabilito dall’art. 1134 Codice Civile; prevede che non sono rimborsabili gli anticipi dei condomini se:

Il condomino che ha assunto la gestione delle parti comuni senza autorizzazione dell’amministratore o dell’assemblea non ha diritto al rimborso, salvo che si tratti di spesa urgente.

Mentre l’art. 1110 prevede che:

Il partecipante che, in caso di trascuranza degli altri partecipanti o dell’amministratore, ha sostenuto spese necessarie per la conservazione della cosa comune, ha diritto al rimborso.

Contattaci per saperne di più sul nostro software, scegli Arcadia!

Docente corsi per il DM 140/14. Organizza seminari di web marketing e strumenti informatici dedicati agli amministratori di condominio. Collabora con numerose associazioni di amministratori condominiali. Consulente per l'organizzazione degli studi di amministrazione immobili. Cura l'istruzione e l'assistenza di Arcadia, il software gestionale per amministratori di condominio. Autore di pubblicazioni di diritto condominiale e di centinaia di articoli sulla gestione dello studio di amministrazione stabili.